Exercice / Étape 7 / Options réelles – investissement échelonné

Des outils pour comprendre la mise en application des options réelles.

L’étape 6 a mis en évidence le fait que l’analyse de sensibilité révèle des menaces et des opportunités. La protection de l’entreprise contre les menaces est de la plus haute importance, mais les entreprises doivent également être préparées aux opportunités à la hausse. Sinon, elles n’investissent pas dans des projets créateurs de valeur et perdent progressivement tout avantage concurrentiel.

Néanmoins, être prêt à saisir les opportunités nécessite une analyse économique approfondie afin d’éviter de surinvestir dans des capacités non nécessaires.

L’étape 6 a évoqué le cas de la préparation de l’entreprise à la hausse.

Pour illustrer un autre processus de création de valeur basé sur l’incertitude sur les volumes et une illustration puissante du concept d’option réelle, nous envisageons d’adopter une perspective différente sur la capacité. Encore une fois, nous connaîtrons plus tard le volume réel, mais nous devons prendre une décision aujourd’hui.

Deux alternatives : soit investir immédiatement dans la capacité maximale comme si le marché devait donner tout son potentiel, soit investir dans une certaine capacité initiale et mettre à niveau au besoin. Bien sûr, la deuxième alternative est plus coûteuse et dérangeante pour les opérations industrielles, mais, dans certaines circonstances, elle pourrait être nettement plus économique.

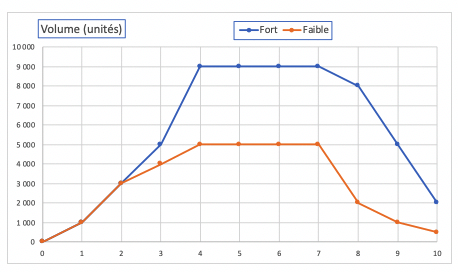

Nous considérons un projet avec deux anticipations de volume différentes, l’une plafonnée à 5 000 unités par an, l’autre plafonnée à 9 000. Vous saurez quel volume réel vous finirez par produire seulement au cours de l’année 3. Ensuite, vous devez décider si vous investissez maintenant à pleine capacité (machine = 3,2 millions de dollars) ou si vous investissez seulement 2,2 millions de dollars aujourd’hui, ce qui pourrait nécessiter une mise à niveau de 1,4 M $ en année 3 si nécessaire. Bien sûr, 2,2 + 1,4= 3,6, ce qui représente un coût supérieur à 3,2.

Téléchargez et ouvrez le document Excel qui sert de cadre. Étape 7 Options_réelles_investissement_échelonné_trame.xlsx.

Le cadre fournit toutes les informations dont vous avez besoin en termes d’unités (par an), prix de vente, coûts fixes et variables, CMPC et taux d’imposition des sociétés. Pas de BFR, pas d’inflation pour simplifier le calcul.

Le graphique suivant illustre le risque sur le volume:

Année 3, vous saurez éventuellement si 5 000 unités de capacité suffisent ou si vous devez aller jusqu’à 9 000.

Vous devez d’abord prévoir les données financières, puis calculer la VAN pour les alternatives et les scénarios.

Je vous suggère de commencer par la première alternative: vous investissez dans une machine qui a la pleine capacité de produire 9 000 unités.

Vous évaluez la VAN avec les deux scénarios différents. Faites tous les calculs en k$.

Tout d’abord, copiez-collez le volume – élevé (C14: L14) dans les cellules de volume «Prévisions», c’est-à-dire C34: L34.